Membesarkan anak tidak hanya soal memberi kasih sayang dan perhatian, tetapi juga soal perencanaan keuangan. Salah satu pos penting dalam keuangan keluarga adalah biaya pendidikan. Mulai dari masuk PAUD, TK, SD, SMP, SMA, hingga kuliah, setiap jenjang biasanya membutuhkan biaya pendaftaran atau uang pangkal yang cukup besar.

Jika tidak direncanakan, orang tua bisa kewalahan ketika tiba-tiba diminta sejumlah uang dalam waktu singkat. Karena itu, penting bagi kita untuk membuat peta keuangan pendidikan anak, sehingga bisa menabung sesuai kebutuhan dan waktunya.

Inspirasi

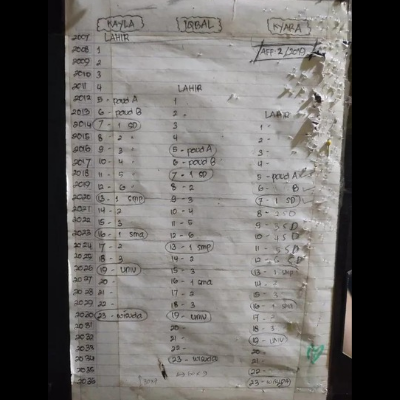

Kita bisa mengambil contoh dari postingan akun Threads @dwi_irianti_misbachudin

Beliau berbagi pengalaman bagaimana punya tiga anak dengan tahun lahir berbeda membuatnya harus benar-benar cermat dalam mengatur keuangan. Berikut gambaran usia anak dan tahun mereka akan memasuki jenjang pendidikan penting:

Anak pertama lahir 2007

Anak kedua lahir 2011

Anak ketiga lahir 2014

Timeline Perkiraan Biaya Pendidikan

Anak Pertama (lahir 2007)

Masuk SMA: 2022

Masuk Kuliah: 2025

Anak Kedua (lahir 2011)

Masuk SMP: 2024

Masuk SMA: 2027

Masuk Kuliah: 2030

Anak Ketiga (lahir 2014)

Masuk SMP: 2027

Masuk SMA: 2030

Masuk Kuliah: 2033

Titik-Titik Kritis (Butuh Dana Besar Bersamaan)

Dari timeline di atas, terlihat jelas ada tahun-tahun “rawan” yang harus diwaspadai:

2025 → Anak pertama masuk kuliah (butuh dana besar).

2027 → Anak kedua masuk SMA + anak ketiga masuk SMP.

2030 → Anak kedua masuk kuliah + anak ketiga masuk SMA.

2033 → Anak ketiga masuk kuliah.

Tahun-tahun ini adalah momen di mana orang tua harus punya dana ekstra karena biaya pendaftaran datang hampir bersamaan.

Apa yang Bisa Kita Pelajari?

1. Membuat peta waktu seperti ini sangat membantu.

Orang tua jadi tahu kapan harus menyiapkan dana lebih banyak.

2. Menabung sejak dini lebih ringan.

Jika sudah tahu anak mask kuliah tahun 2025, maka dari sekarang bisa menabung secara teratur.

3. Pentingnya memisahkan tabungan pendidikan.

Jangan digabung dengan dana darurat atau kebutuhan sehari-hari agar tetap fokus pada tujuan.

4. Konsistensi lebih penting daripada jumlah besar.

Tabungan kecil tapi rutin akan terasa manfaatnya ketika tiba waktunya.

Kesimpulan

Perencanaan keuangan keluarga, khususnya untuk pendidikan anak, tidak bisa dilakukan secara mendadak. Inspirasi dari akun Threads @dwi_irianti_misbachudin menunjukkan betapa pentingnya punya gambaran jelas tahun-tahun krusial ketika biaya sekolah menumpuk.

Dengan cara ini, orang tua bisa lebih siap, tenang, dan tidak panik menghadapi setiap tahap pendidikan anak. Karena sejatinya, pendidikan adalah investasi jangka panjang terbaik yang bisa kita berikan kepada mereka.

✨ Untuk para ibu yang ingin belajar lebih banyak tentang manajemen keluarga, parenting, hingga perencanaan keuangan sederhana, yuk kunjungi www.sekolahibudigital.com. Mari tumbuh bersama jadi ibu cerdas yang siap mendampingi anak-anak meraih masa depan terbaiknya.

Posted in

Posted in